人生100年時代に突入し、豊かな人生を送るうえで資産運用は欠かせないものになっています。

そのなかで従来のNISA(少額非課税制度)は制度が拡充され、2024年に新NISAとしてスタートしました。

しかし制度内容を把握するのが難しく、なかなか踏み出せない方もいるのではないでしょうか。

そこで今回は、新NISAの仕組みを旧NISAと比較しながら解説します。

メリットとデメリットを把握し、疑問を解消してから資産形成をスタートしましょう。

すでに旧NISAを利用しているものの「新NISAになって何が変わったの?」と疑問に思っている方も、ぜひご参考にしてください。

目次

2024年から新NISAがスタート!どこが変わった?

NISAとは、2014年に始まった国の税制優遇制度です。

本来、株式や投資信託などの金融商品で得た利益には20.315%の税金が課されますが、NISA制度を利用することで非課税になります。

旧NISAは2023年で終了し、2024年からは新NISAがスタートしました。

旧NISA制度でのメリットをより充実させ、少額で長期的な運用がしやすくなったことで多くの方に注目されています。それぞれの概要や違いは、表のとおりです。

| 項目 | 旧NISA | 新NISA | ||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度の併用 | できない | できる | ||

| 年間の投資上限 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税で保有できる限度額 | 600万円 | 800万円 | 1800万円 (成長投資枠は1200万円が上限) |

|

| 投資できる金融商品 | 上場株式 投資信託など |

長期・分散投資に適していると金融庁が認可した投資信託 | 上場株式 投資信託など (一部をのぞく) |

旧NISAと同じ |

| 非課税対象 | 運用によって得た利益(配当金・分配金)や、売却時の利益(譲渡金)など | 対象となる投資信託から得られる分配金や譲渡金 | 運用によって得た利益(配当金・分配金)や、売却時の利益(譲渡金)など | 対象となる投資信託から得られる分配金や譲渡金 |

| 非課税で保有できる期間 | 最長5年 | 最長20年 | 無期限 | |

| 制度の実施期間 | ~2023年末 | ~2042年

※新規買付は2023年まで |

2024年~ ※恒久化 |

|

上記の表では、旧NISAと新NISAで制度内容にいくつもの違いが見られます。

投資金額が大きい方は非課税で運用できる範囲が広がり、少額投資の方は自分のペースでコツコツと運用を続けやすくなりました。

投資への不安を解消し、納得しながら運用するためには、制度の変更点を知っておくことが大切です。

旧NISAと比較した「新NISAのメリット」

新NISAは「長期・分散・積立」の投資を望む方に使いやすい制度へと変わっています。とくに注目したいメリットは次の5つです。

- つみたて投資枠と成長投資枠を同時に使える

- 非課税保有期間が無期限に

- 年間投資上限額が360万円に拡大

- 生涯非課税限度額が新設、1,800万円に

- NISA制度の恒久化

ここからは、旧NISAと比較しながら新NISAのメリットを詳しく解説します。

つみたて投資枠と成長投資枠を同時に使える

旧NISAのときは、一般NISAとつみたてNISAのうち、どちらか一方を選ぶ必要がありました。

投資資金に余裕があり、両方に運用したい金融商品があっても片方でしか非課税で運用できなかったのです。

年度ごとに枠の切り替えはできるものの、決まったタイミングや条件があり、使いにくさを感じていた方も少なくありません。

しかし新NISAでは、つみたて投資枠と成長投資枠を併用できます。

つみたて投資枠では長期投資に適した投資信託を積み立てながら、成長投資枠で株式の売買や、積極的に運用益を目指す投資信託などを同時に購入することができるようになりました。

また、成長投資枠でもつみたて投資枠の商品を購入できます。

自分の取りたいリスクに合わせて、カスタマイズできる使い勝手のよさも新NISAの魅力です。

非課税で運用できる幅が広がり、多くの金融商品に分散しやすくなりました。

新NISAから投資を始める方にとっても、どちらかの投資枠に絞らず自分で投資先を選べる点は大きなメリットといえるでしょう。

非課税保有期間が無期限に

旧NISAのときには一般NISAで最大5年間、つみたてNISAが最大20年間と限られていた非課税保有期間は、新NISAからは無期限になりました。

期間を気にせず、さらに長期的な運用がしやすくなっています。

以前は、非課税で保有できる期間が終了するときに、翌年の非課税枠へと移管する(ロール―オーバー)か売却、もしくは課税口座へ移すか決める必要がありました。

場合によっては、非課税保有期間の終了間近に価格が下がってしまい、やむを得ず売却しなくてはいけない可能性もあったのです。

非課税保有期間の無期限化は、これからNISAを始める方でも始めやすく、継続しやすくなった大きな変更点といえます。

年間投資上限額が360万円に拡大

新NISAで投資できる上限額はつみたて投資枠が年間120万円、成長投資枠が年間240万円、合わせて360万円となっています。

仮に月に30万円ずつ投資していくと、年間の上限額いっぱいになる計算です。

旧NISAでは、一般NISAが年間120万円、つみたてNISAが年間40万円であったため、投資枠を使い切ってしまう方も少なくありませんでした。

いち早く資金を運用したい方や投資金額に余裕がある方にとって、上限額の拡大はぜひとも利用したいポイントです。

ただし、つみたて投資枠のみを利用する場合は年間投資上限は120万円であることに注意してください。

年間360万円の枠を使い切るには、成長投資枠でつみたて投資枠の対象商品を購入する必要があります。

生涯非課税限度額が新設、1,800万円に

新NISAの導入にあたって、生涯非課税限度額が1,800万円に設定されました。

旧NISAの一般NISAは最大600万円(年間120万円×最大5年間)、つみたてNISAは最大800万円(年間40万円×20年間)でした。

以前はどちらか一方しか使えなかったことを考えると、新NISAの限度額は大幅アップしたといえます。

仮に1,800万円の枠を使い切ってしまっても、売却すれば購入時点での金額が翌年に再利用できます。

とはいえ、多くの方にとって1,800万円は大きな金額です。新NISAになり、上限を気にせず生涯にわたって利用しやすくなりました。

NISA制度の恒久化

2024年からの新NISAは、恒久化されていることもポイントです。

旧NISAの新規買付は、2023年に終了しました。

NISAを利用するタイミングによっては、新NISAまで待つべきか悩んだり、投資枠を使い切れなかったりした方も多いのではないでしょうか。

新NISAが始まった今では、いつ利用し始めても非課税制度の恩恵を受けられます。

新NISAが恒久化したことで、将来のライフイベントや老後資金などに備えやすくなったといえるでしょう。

旧NISAと比較した「新NISAのデメリット」

新NISA制度の拡充で、投資経験のある方はより積極的に投資できるようになり、投資初心者には投資を始めやすい制度へと変わりました。

基本的にメリットのほうが多い印象を受けていますが、人によっては使いにくいと感じてしまう場合もあります。

旧NISAと比較して挙げられるデメリットは、次の3つです。

- 投資に関する判断が難しくなった

- 旧NISAでの運用分とは分けて保有する必要がある

- 成長投資枠の対象商品が限定されている

ここからは、新NISAを始める前に気を付けたいことを詳しく解説します。

投資に関する判断が難しくなった

投資枠が広がり、非課税保有期間が無期限になるなど、新NISAにおける自由度の高さは、裏を返せば「自分で投資判断する範囲が増えた」とも考えられます。

投資金額や投資スタイルが定まっている方であれば、自由度が高くなったことで自分好みな運用がしやすくなるでしょう。

しかし「どのぐらい投資すべき?」「いつ売却していいのか分からない…」と悩みやすい方には、新NISAで選べる幅広さが“迷い”に繋がる恐れがあります。

投資判断ができるようになるには、ある程度の投資経験が必要です。

まだ投資スタイルを探っている方は、新NISAを始める前に自分なりの運用ルールを設けてみてください。

生活に支障のない金額から投資を始め、「20%値上がりしたら売却する」「10年は続ける」など、ルールを意識しながら経験を重ねていくのがおすすめです。

旧NISAでの運用分とは分けて保有する必要がある

旧NISAのときに購入した投資信託などはそのまま保有できますが、新NISAとは分けて管理されます。

そのため、旧NISAの非課税期間が終わるまでに売却するか、課税口座へ移管するかを考えなくてはいけません。

売却や移管のタイミングは自分で決められますが、旧NISAを運用していた方にとっては、面倒や手間に感じてしまう方もいるでしょう。

なお、新NISAから始める方は、気にせず利用できます。

成長投資枠の対象商品が限定されている

成長投資枠は、つみたて投資枠と比べて投資対象が幅広いのが特徴です。

ほとんどの金融商品で利用できるものの、一部以下のものは除外されています。

- 整理・監理銘柄

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- デリバティブ取引を用いた一定の投資信託

これらの投資を行いたい方には、新NISAは利用できません。

とはいえ、一般的に利用されている金融商品は、ほぼ成長投資枠に含まれています。

除外されている金融商品があっても、多くの個人投資家にとってはデメリットにならないでしょう。

新NISAのつみたて投資枠で運用できる対象

新NISAで投資できるのは、具体的にどのような金融商品なのでしょうか。

つみたて投資枠では、基本的に以前のつみたてNISAの対象商品が引き継がれています。

金融庁が、長期・積立・分散投資に適していると認めた投資信託だけが対象となり、以下のような選定基準を満たしているのが特徴です。

- 販売手数料がゼロ(ノーロード)である

- 信託報酬が一定水準以下である(例:国内株のインデックス投信の場合、0.5%以下)

- 顧客に対し、過去1年間に顧客が負担した信託報酬の概算金額を通知できる

- 信託契約期間が無期限または20年以上である

- 分配頻度が毎月ではない

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていない

※出典:金融庁「つみたてNISAの概要」

実際につみたて投資枠で選べる投資信託は、全体の金融商品のなかでほんの一部に限られています。

- 株式型:179本

- 資産複合型:120本

- ETF(上場投資信託):8本

2024年に投資信託協会が公表した投資信託の総数が、5,913本であることをふまえると、つみたて投資枠の対象商品はかなり厳選されていると分かります。

なかでも、以下のファンドは総資産額が順調に増えていて、メディアでもたびたび取り上げられている人気商品です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・iシェアーズ・TOPIXインデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- ニッセイ外国株式インデックスファンド

ご紹介したのは、どれも市場の値動きとの連動を目指すインデックス型の投資信託です。

投資なのでもちろんリスクがあり、日々の値動きもありますが、金融商品のなかでは比較的リスクを抑えた商品であると考えられています。

新NISAの成長投資枠で運用できる対象

成長投資枠は、つみたて投資では選べない幅広い金融商品に投資できる点が大きな特徴です。主に、以下の金融商品に投資できます。

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

- 株式

投資信託であれば、特定の指数と連動する運用方針であるインデックス型のほかに、指数を上回る運用成績を目指すアクティブ型にも投資できます。

次にご紹介しているのは、アクティブ型の投資信託です。

- 日経平均高配当利回り株ファンド

- 米国株式配当貴族(年4回決算型)

- iTrustインド株式

- 三菱UFJ純金ファンド(ファインゴールド)

インデックス型の投資信託と比べるとリスクが高まりますが、インデックス以上の運用益を得られる可能性があります。

成長投資枠では、投資信託のほかにETFやREIT、株式などの金融商品からも選べるため、自分の投資スタイルに合わせた運用がしやすいでしょう。

とくに、リスクを取って積極的に投資したい方も非課税で運用できるのが強みです。

つみたて投資枠と成長投資枠は両方必ず使わなくてはいけないものではありません。

しかし、自分の投資金額や購入したい商品に合わせて利用すれば、非課税で大きな金額を運用できます。

非課税期間は無期限なので、じっくり考えてから運用を始めましょう。

つみたて投資枠と成長投資枠の使い分け方

つみたて投資枠と成長投資枠が併用できるようになり、自由度が高まったぶん、どう使い分けていいのか悩みますよね。

これから新NISAを始める方は、2つの枠の特徴と自分の投資スタイルから、目的に合った使い分けを考えておく必要があるでしょう。

ここでは、つみたて投資枠と成長投資枠の使い分けと考え方について解説します。

先につみたて投資枠での運用商品を決める

まずは、つみたて投資枠で運用する投資信託を選びましょう。

つみたて投資枠の対象商品は、金融庁の基準を満たしている長期・分散投資に適したものであり、ある程度リスクを抑えた運用となります。

すでに厳選されているため、多くの投資商品のなかから選ぶ手間も省けるのもポイントです。

対象商品は旧NISAのつみたて投資と変わらないので、同じ銘柄を選ぶのもよいでしょう。

長期・分散・少額投資しやすい商品を運用するつみたて投資枠は、資産運用の軸となります。

はじめは少額でも、続けていけば大きな金額なり、いざとなったら家計を守ってくれる守りの資産です。

「あまりリスクを取りたくない」「資金に余裕がない」という方は、まずつみたて投資の運用から始めてみましょう。

成長投資枠での運用商品・銘柄を決める

つみたて投資枠を利用し、さらに資金が用意できるなら成長投資枠での運用も考えます。

どちらかひとつの枠だけで運用しても構いませんが、両方を併用することでより多くの資金を非課税で運用できるでしょう。

投資信託で運用益を得るために欠かせない複利の力は、資金が大きいほど高い効果を発揮します。

成長投資枠での運用は、つみたて投資枠以上に選択肢が広いです。

つみたて投資枠で運用している土台に、アクティブ型の投資信託や株式投資などを組み合わせ、リスクを取って積極的な投資を行うのもよいでしょう。

また、つみたて投資枠で選べる投資信託は、成長投資枠でも利用できるため、同じファンドを両方で積み立てるのも選択肢のひとつです。

本来、つみたて投資枠の上限は年間120万円ですが、成長投資枠を併用することでより多くの資金を運用できます。

リスクを極力抑えつつも、できるだけ非課税の恩恵を多く受けたい方に向いている方法です。

もし日本株や米国株などの株式投資のみで運用するなら、つみたて投資枠は利用する必要はありません。

初めに「何に投資したいか」「どのくらいのリスクを受け止められるか」を定めておき、予算と目的に合わせた使い分けで商品や銘柄を選択しましょう。

新NISAでどれくらい利益が出そう?運用シミュレーション

自分の大切な資産を運用するからには、ちゃんと利益を得られるのかは事前に知っておきたい重要なポイントです。

運用イメージを持っておくことで、投資する金額も決めやすくなります。ここから解説する運用シミュレーションで、実際の投資イメージを掴んでみましょう。

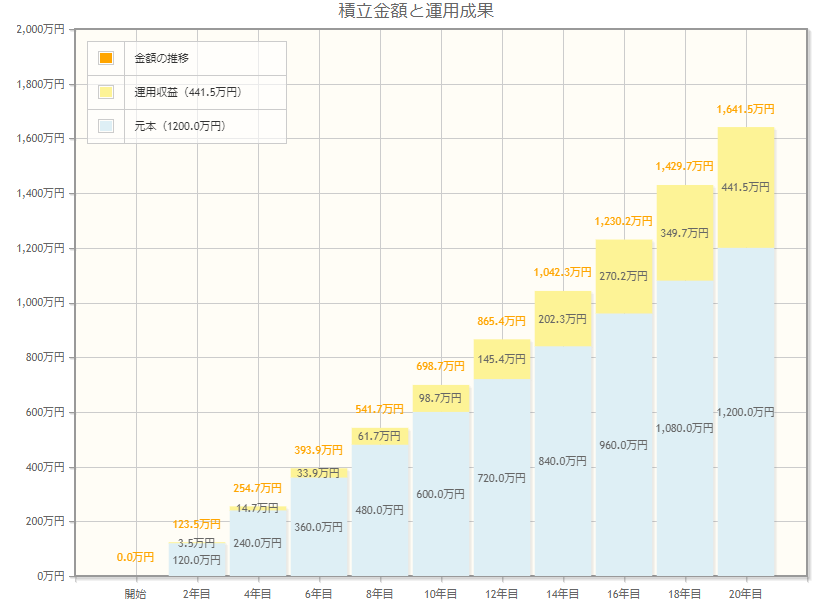

今回は例として、「積立金額月5万円、運用期間20年間、利回り3%」の場合でシミュレーションすると、下記のようになります。

| 運用期間 | 5年 | 10年 | 20年 |

| 投資金額(元本) | 300万円 | 600万円 | 1,200万円 |

| 評価額 | 323.2万円 | 698.7万円 | 1641.5万円 |

| 運用収益 | 23.2万円 | 98.7万円 | 441.5万円 |

最終的には元本が1,200万円まで積み立てられ、441.5万円の利益が得られる結果となりました。

シミュレーションを見てみると、投資期間が長くなるにつれて運用益が大きく膨らんでいくことが分かります。

年数が倍なのに運用収益が倍以上になるのは、複利の力で資金が増えていくからです。

なお、大きい金額を運用するほど複利の効果も高まりますが、無理な金額で投資するのはやめましょう。

投資枠を急いで使い切る必要もありません。

恒久化されたことを利用し、自分にあった投資金額でこつこつ投資を続けていくのが、新NISAを使うコツと言えます。

まとめ

新NISAが始まり、これまで投資をしていなかった方も挑戦しやすくなりました。

投資経験が豊富な方はふたつの枠を併用することで、これまで以上に非課税の恩恵を受けられます。

資産運用は、今後ますます欠かせないものになっていくでしょう。

新NISAは投資経験や投資金額に関わらず、資産運用する方すべてにメリットが大きいため、制度内容をしっかり把握し、活用していきましょう。